Финансовая грамотность в Евросоюзе. Уроки для Украины

В июле 2023 г. были опубликованы результаты опроса Flash Eurobarometer 525 «Мониторинг уровня финансовой грамотности в ЕС». Получены любопытные данные, которые проливают свет как на экономику стран Евросоюза, так и на электоральное поведение населения.

Оставайтесь в курсе последних событий! Подписывайтесь на наш канал в Telegram.

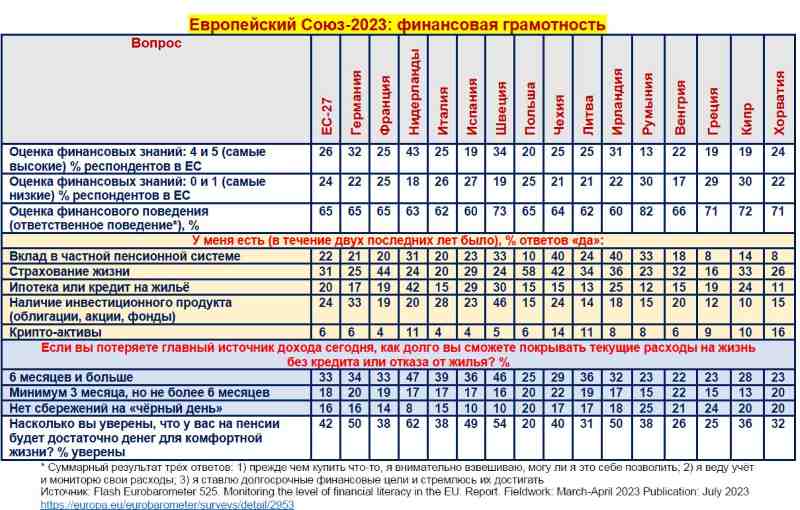

Только 52% жителей стран ЕС считают свои знания в сфере финансов средними по сравнению с другими взрослыми своей страны. 25% ответили, что их знания финансов достаточно высокие, а 5% – что «очень высокие». 12% респондентов оценили свои знания, как «достаточно низкие» и 4% – как «очень низкие».

Финансовая грамотность определяется на основании ответов по пяти вопросам:

1) 66% жителей стран ЕС понимают, что инвестиции с более высокой прибыльностью более рискованны;

2) 65% респондентов дают правильные ответы на то, как работает инфляция;

3) 56% жителей ЕС понимают ценность диверсификации инвестиций;

4) 45% опрошенных дают правильный ответ на вопрос о сложном проценте;

5) только 20% жителей ЕС понимают связь между ставками процента и ценами облигаций.

Общая оценка финансовой грамотности состоит их двух компонентов: знания финансов и финансовое поведение. Эти два компонента имеют одинаковый вес в общей оценке. Она даётся по шкале от «0» до «10» (самый хороший показатель). В среднем по ЕС 18% респондентов имеют высокий уровень финансовой грамотности (оценки 9–10 баллов). У 64% населения средний уровень (оценки от 5 до 9), а у 18% жителей ЕС зафиксирован низкий уровень финансовой грамотности (оценки ниже 5 баллов). На страновом уровне наименьшее число людей с высоким уровнем финансовой грамотности в Португалии и Латвии – 11%, наибольшее – в Дании, Словении и Швеции – 27%, а также в Нидерландах – 28%.

Примерно ¾ респондентов уверенно пользуются цифровыми финансовыми услугами (онлайн банкинг, оплата через мобильный телефон). В ЕС нет страны, где бы этот показатель был меньше 60%, а в Финляндии – 95%.

Интересные данные о том, какими финансовыми инструментами владеют европейцы:

– у 46% жителей ЕС есть страховка (жилья или автомобиля);

– у 31% европейцев есть страховка жизни;

– у 24% европейцев имеют инвестиционные продукты (фонды, акции, облигации);

– у 22% европейцев есть вклад в частном пенсионном фонде или другой пенсионный финансовый продукт;

– у 20% европейцев имеют ипотечный кредит или жилищный кредит;

– у 14% европейцев есть потребительские займы;

– у 6% европейцев есть криптовалюты.

А вот данные о финансовой подушке европейцев. Только 33% жителей стран ЕС смогут покрывать текущие расходы без кредитов и перемены жилья более шести месяцев, если потеряют основной источник доходов. У 18% европейцев финансовая подушка – на 3–6 месяцев. У 16% жителей ЕС вообще нет финансовой подушки. В Хорватии таких 20%, на Кипре – 20%, Польше – 20%, Венгрии – 21%, Португалии – 21%, Болгарии – 23%, Греции – 24%, Финляндии – 25%, Румынии – 25%, Латвии – 26%.

В Германии только у 34% населения есть финансовая подушка на более чем 6 месяцев в случае потери основной работы. В Нидерландах таких 47%, Ирландии -32%, Швеции 46%, Дании 42%. А вот в Латвии таких 19%. Венгрии – 22% Румынии – 22%, Хорватии – 23%, Греции – 23%, Болгарии – 24%, Польше – 25%.

Весьма тревожна оценка европейцами своего финансового положения после выхода на пенсию. Только 41% жителей ЕС считают, что у них хватит денег на комфортную жизнь на пенсии. Причём высокую степень уверенности выражают только 9%. Наибольшую уверенность в финансовом благополучии на пенсии выражают жители Нидерландов. Таких здесь 62%. При этом жители этой страны активно работают с частными пенсионными фондам имеют страховку жизни. Каждый пятый нидерландец владеет участвует в работе фондовых площадок. Иными словами, пенсионная уверенность жителей этой страны – результат их финансовых знаний и расчёта на частные финансовые инструменты.

Примерно такая же ситуация в Дании. Здесь уверенных в своём пенсионном благополучии 60%. У 52% датчан есть счета в частных пенсионных фондах. 67% датчан имеют разные виды страховки в дополнение к страховке жизни, а 35% – инвестируют в акции/облигации. Отсюда такая уверенность. В группе стран с относительно высоким уровнем уверенности в пенсионном благополучии Люксембург, Австрия, Швеция, Ирландия и Германия. В остальных доля уверенных меньше 50%. Те страны, которые сохранили доминацию государственной пенсионной системы, активное присутствие государства в финансовом секторе, имеют ограничения на инвестирование денег людьми на международные финансовые площадки, получили почти всеобщую пенсионную тревогу и беспокойство. Так только 20% поляков уверены в своём финансовом благополучии на пенсии. В Венгрии таких 26%, Греции 25%, Латвии 26%, Болгарии 28%.

Особо отметим кейсы жертв марксизма и Левиафана в Евросоюзе – Греции и Кипра. В этих странах зафиксирован один из самых низких уровней финансовой грамотности, в том числе финансовых знаний. На минимальном уровне находится участие людей в частных пенсионных фондах. Только каждый десятый грек и киприот владеет акциями/облигациями. Хуже в Евросоюзе нет никого. Эти страны попали в порочный круг. Население продолжает верить в сказки социалистов и марксистов, которые загнали людей в жёсткие рамки Левиафана. Огосударствление жизни домашних хозяйств и экономики привело эти страны де-факто к дефолту. Под лозунгами равенства и справедливости произошло насилие над естественными рыночными институтами, над свободным выбором людей. Выгодополучатели такой ситуации – ~3% VIP-распорядители и потребители чужого. Им всё равно, в каком состоянии государственные финансы и ресурсы домашних хозяйств. При помощи тотального государственного регулирования, встраивания в государственные инвестиционные и потребительские схемы они зарабатывают как на бумах, так и на кризисах. Заметим, что всё это происходит под зонтиком одного Европейского Союза.

Новая Украина, Украина, как Новый Запад, станет возможной только с началом глубокой перезагрузки знаний украинцев в сфере экономики/финансов. Нет сомнения, что большинство украинцев знают, как пользоваться интернет банкингом, как получать услуги через Дію. А вот когда речь идёт о сути денег, природе инфляции, параметрах функционирования финансового рынка, украинцы становятся лёгкой добычей популистов, политических мошенников и инфоцыган. Ещё хуже обстоят дела с пониманием функций и полномочий Государства. Украинцам внушили, что деньги и финансы – это слишком сложные явления, чтобы доверить частному бизнесу, передать в управление свободному рынку. Эту токсичную ересь внушили как раз те, кто является выгодополучателем инфляции, девальвации, жёстких ограничений на перемещение капитала и валютные операции.

Ярослав Романчук

Комментариев нет:

Отправить комментарий