Моше Яновский

Налоговая политика Израиля: почти незаметные реформы

Вводные замечания2

Несомненно, «путь в тысячу ли начинается с первого шага». Если это будет шаг берущего разбег слона или хотя бы коня, то надежда добраться до цели есть. Однако если политик - реформатор берет в пример невозмутимую черепаху, и, чтобы ни с кем не поссориться, продвигается к цели постепенно, он, скорее всего, упустит благоприятный для реформ момент и не достигнет ничего. Избиратели устанут ждать улучшений и потеряют к нему интерес. Чиновники, напротив, будут терпеливо ждать: то ли шах умрет, то ли ишак. Зачем им торопиться исполнять указания такого политика – ведь еще пара-тройка лет и новые выборы…

Правила успешной налоговой реформы

1. Быстрые и значимые реформы. Реформа должна быть быстрой и значимо улучшить условия для налогоплательщиков. Малые изменения налоговых ставок обычно игнорируются рынком.

2. Упрощение налоговой отчетности. Нормы, регулирующие саму процедуру уплаты налогов, имеют большое значение для того, чтобы сделать налоги действительно необременительными или наоборот. Сложная налоговая отчетность и то, как ее принимают налоговые чиновники убивает, сжигает массу времени и нервов, значимо обременяя бизнес, особенно малый.

3. Уменьшение налоговой нагрузки и регуляций. У каждого правительства есть выбор: либо собирать больше налогов – либо чаще трепать нервы бизнесу «надзором и контролем». От одного из удовольствий власть обязана отказаться. Иначе экономика «не вынесет двоих». Поэтому небольшое снижение ставок налогов при значимом снижении регуляторного бремени могут привести к значительным улучшениям также как и значительное снижение ставок при небольшом облегчении регуляторной нагрузки. Хотя, конечно, в идеале одновременно снизить обе нагрузки на бизнес и на домохозяйства. И уж точно невозможно не отпугивая инвесторов поддерживать и высокие ставки налогов и угнетать бизнес обременительным регулированием.

4. Сбалансированный бюджет. Неприятное для властей правило: снижение налогов приносит заметные плоды только если бюджет более или менее сбалансирован. То есть страна живет как осмотрительная семья, домохозяйство – строго по средствам не залезая во все большие долги, как учила незабвенная Железная Леди3. Невозможно добиться улучшений даже значительным снижением налоговых ставок если оно проходит на фоне роста дефицита бюджета. То есть рост государственного долга воспринимается долгосрочными инвесторами, да и просто разумными и предусмотрительными гражданами как надежный признак будущего неизбежного роста налогов. Значит, снижая налоги думайте как сократить расходы и обязательства бюджета. Не стоит ожидать большой пользы от реформ, если у правительства нет воли нанести удар по субсидируемым государствам компаниям типа Хеврат Хашмаль и киббуцы, являющимися клиентами антиреформаторских (у нас – это левых) партий. При том, что снижение налогов иногда приводит к росту собираемости4 не стоит сильно надеяться на такой исход изначально.

5. Несущественные изменения вредны. Изменения законодательства или политики, не приводящие к заметным улучшениям для бизнеса вредны для экономики. Многочисленные и частные изменения подрывают стабильность законодательства, повышают неопределенность, угрожают умножением противоречий в законах. Они подают сигнал о том, что лучший способ заработать – инвестиции не в улучшение бизнеса, а в принятие решений во власти, в улучшение отношений с властями. Вместо снижения цен или роста качества товаров и услуг гонка лоббистов приводит к бизнесу независимому от рынка (защищенного от рынка властями).

Таким образом, только тщательно подготовленная реформа с одновременным снижением и ставок налогов, и безжалостного сокращения расходов и снижения регулятивного бремени для бизнеса имеет хорошие шансы привести к ускорению экономического роста и возможно даже окупить временную потерю доходов правительства5.

Израиль очень далек от стран – лидеров по привлекательности бизнес-климата. Обычно оценки Израиля – среди худших стран – членов ОЭСР (организации экономического сотрудничества и развития – своего рода клуб развитых стран OECD). И по оценке Economic Freedom in the World (Fraser Institute)6, и даже в само благоприятном для нас рейтинге Heritage Foundation7, также и по оценкам World Bank - Doing Business8.

А это значит, что у нас нет резервов для того, чтобы и поддерживать высокие ставки налогов, и поддерживать на приемлемом уровне конкурентоспособность страны по привлечению прямых иностранных инвестиций.

Налоговые реформы в Израиле и экономический рост9

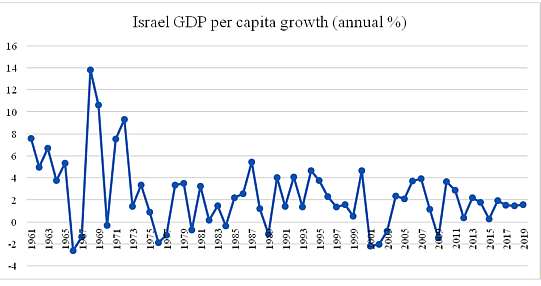

Глядя на динамику подушевого ВВП равно как и динамику ВВП Израиля легко заметить внешние шоки (войны - 1967, в меньшей степени, - 1973; мировые кризисы 1974-1976 и 2008 – 2009, война с террором – «Вторая интифада» 2000-2003) но вот обнаружить воздействие налоговых реформ, - изменений ставок налогов и даже, зачастую, с поступлениями от того или иного налога крайне затруднительно10.

Рис. 1. Динамика ежегодного роста (падения) подушевого Валового внутреннего продукта в Израиле, %. Источник: World Bank World Development Indicators https://data.worldbank.org/indicator/NY.GDP.PCAP.KD.ZG

Рис. 2. Динамика ВВП Израиля в фиксированных ценах (в долларах 2010 г.) Источник: World Bank World Development Indicators https://data.worldbank.org/indicator/NY.GDP.MKTP.KD

В экономической литературе тема налоговых реформ в Израиле также совершенно незаметна. За отсутствием интересного материала об успешном опыте.

«Право-либеральное» правительство Ликуда пыталось проводить реформы способом незабвенного Либерала - героя Салтыкова- Щедрина, пытаясь никого не огорчать и не пугать новшествами.

Так, перед выборами 1996 года Б.Нетаньяху обещал глубокие экономические реформы, включающие дерегулирование и снижение налогового бремени. Между тем, в 1996-99 гг. резкого снижения налоговых ставок не наблюдалось. Фактический сбор налогов в последний раз быстро падал в Израиле до Нетаньяху – в каденцию Большой коалиции Шамир – Перес и при правительстве Шамира, пришедшем на смену большой коалиции11. Правда в значительной мере из-за проблем с собираемостью налогов.

Когда Нетаньяху снова возглавил правительство в 2009 был объявлен план постепенного снижения налоговых ставок подоходного налога. Они действительно начали медленно снижаться, однако перестали после беспорядков под лозунгами «социальной справедливости» в 2011 г. на бульваре Ротшильд в Тель-Авиве. Как заметил Томас Соуэлл: "Зависть считалась когда-то одним из семи смертных грехов до того, как превратилась в превозносимую добродетель под именем "социальная справедливость"12. Напуганный то ли левыми «добродетелями», то ли ущербу делу национального согласия премьер решительно свернул после 2011 года налоговые реформы. Между прочим, пожертвовав репутацией и доверием к будущим реформам своего правительства.

Опыт экономических реформ, в том числе снижения налогов, показывает, что экономика, рынок реагируют на заметные, сильные изменения. Маленькое снижение налога с обещанием снизить его в будущем еще немножко и еще чуть-чуть вызовет резонные сомнения в силе и решимости властей проводить реформу. Через год-другой «или шах умрет, или ишак», но так или иначе, люди, почему-то больше верят делам, чем обещаниям и добрым намерениям. Поэтому решительные и значимые снижения налогов одновременно с резким упрощением процедуры взимания способствовало впечатляющему прогрессу экономик Эстонии и Словакии (при введении плоского подоходного налога).

Основные налоги – на добавленную стоимость и подоходный вроде бы претерпели за годы правления Ликуда немало изменений (в особенности подоходный) и многие ставки снижались, однако в целом избранная стратегия реформ не позволила ни решительно снизить налоговое бремя, ни резко упростить процедуру уплаты налогов.

Прежде всего, отметим, что и подоходный налог и редко обсуждаемые налоги (сборы) на Битуах Леуми (включая налог на здравоохранение) прогрессивны, то есть оба диссимулируют упорный труд и достижения.

Политическая экономия манипуляций со ставками подоходного налога достаточна проста. Власти принимали меры чтобы переложить возможно большую долю бремени на группы с высокими доходами с тем, чтобы создать впечатление снижения бремени у самой многочисленной группы налогоплательщиков. Реальное снижение не было значимым ни для кого, поскольку социальные платежи (включая платежи работника, предпринимателя и платежи в Битуах Леуми) не снижались. Не снизилась особенно даже цена рабочей силы легально нанятого работника средней квалификации. Перегруженность налогами самых производительных и соответственно ценимых хозяевами работников снижает конкурентоспособность израильских фирм и ограничивает возможности занятости работников средней и низкой квалификации. Понятно, что никакого импульса экономическому развитию такие реформы придать не могли. «Тонкая настройка» в Израиле не работает, по-видимому, даже для мобилизации электората, не говоря уже о стимулировании экономического роста.

Снижение ставки налога на корпорации привело к росту поступлений

Единственный в нашей недавней экономической истории пример того как изменение ставки привело к небольшому улучшению (по крайней мере росту собираемости налога) – снижение ставки налога на прибыль корпораций в 2004-2009 гг. (процесс начался когда Нетаньяху был министром финансов). Снижение было значительным. Правда стоит отметить, что оно происходило в эти же годы во многих странах мира13 и ему просто не было разумной альтернативы – власти (и политики и бюрократы) понимали, что без снижения будут большие потери в собираемости.

Резюме и рекомендации

«Тонкая настройка» не работает в Израиле, как и в других странах, поскольку частые малые изменения (в данном случае налоговых ставок) обычно игнорируются и большинством рыночных агентов, и рынком в целом.

Приятного для всех решения для налоговой реформы, которая действительно бы стимулировала экономический рост не существует. Инициатор такой реформы должен быть готов к ожесточенному сопротивлению. Одной из главных проблем является потребность с одной стороны существенно снизить налоги и соответственно поступления от них, с другой не увеличить дефицит бюджета. То есть одновременно со снижением налогов потребуются решительные сокращения социальных, прежде всего, расходов.

Невысокие и плоские ставки налогов доказали на практике свою эффективность как в далеком прошлом, так и в недавнем (Эстония, Словакия, на определенном этапе – до атак власти на бизнес – Россия и др.). Плоское налогообложение без массы льгот имеет важный побочный результат ценный сам по себе. Появляется возможность резко сократить полномочия и штат налогового ведомства.

Главный же вывод из бедной событиями и, в особенности, успехами, налоговых реформ в Израиле – без готовности к жестокой драке с оппозицией и интересантами реформы не стоит и начинать. Партии национального лагеря должны быть готовы к неприятным объяснениям со своими избирателями. Однако последние безусловно примут такие объяснения и уменьшение социальных программ при снижении налогов, если увидят, что сторонники антинациональных а то и вовсе враждебных евреям партий платят на порядок большую цену. Электорат примет изменения, если почувствует, что в результате снижается бремя налогов на них и бремя государственного долга, который придется выплачивать их детям и внукам, что экономика растет, страна становится все более сильной и независимой при принятии ключевых политических решений.

-----------------------------------------------------------------

1 Adam Smith 1755 (lecture, cit. by D. Stewart 1793)

2 Список источников, дополнительные ссылки и данные см. в записке на английском: https://papers.ssrn.com/abstract=3747813 а также в файле со статистикой: http://instecontransit.org/wp-content/uploads/2014/12/IsraelTaxation_NewestHistory15092020.xlsx

3 Narof, Scherer, 2014, Ch. 8; Romer & Romer, 2009; Firey, Slivinski, 2014; Niskanen, 2006 – список источников см. в записке на английском: https://papers.ssrn.com/abstract=3747813

4 Таков опыт введения плоского подоходного налога в России а также один отечественный опыт на котором мы остановимся ниже.

5 Смотри примеры из экономической истории Японии, постсоциалистических стран - Adhikari, Alm, 2016; Lewis, 2007 Chapter 13; Lawson, Grier, Absher, 2019, Laffer, 2004; Yanovskiy et al, 2017) список источников: https://papers.ssrn.com/abstract=3747813

6 https://www.fraserinstitute.org/studies/economic-freedom-of-the-world-2020-annual-report

7 https://www.heritage.org/index/ranking (26-е место вслед за 18 странами - членами OECD из 37).

8 https://www.doingbusiness.org/en/reports/global-reports/doing-business-2020

9 Список источников, дополнительные ссылки и данные см. в записке на английском: https://papers.ssrn.com/abstract=3747813 а также в файле со статистикой: http://instecontransit.org/wp-content/uploads/2014/12/IsraelTaxation_NewestHistory15092020.xlsx

10 см. приложение в табличном файле IsraelTaxation_NewestHistory15092020.xlsx лист Structure of taxation http://instecontransit.org/wp-content/uploads/2014/12/IsraelTaxation_NewestHistory15092020.xlsx

11 Смотри статистику Всемирного банка по собираемости налогов https://data.worldbank.org/indicator/GC.TAX.TOTL.GD.ZS

12 https://www.aei.org/carpe-diem/thomas-sowell-quotations-a-bakers-dozen/ . Зависть считалась и продолжает считаться смертным грехом, который толкает человека к тяжелейшим преступлениям и потому в десятой заповеди подробно расписано "не возжелай..." А в "социальной справедливости" нет ничего социального (она разлагает общественную мораль и уничтожает само общество подменяя его "заботливой" бюрократией) и уж совсем ничего справедливого.

13 Среднемировая ставка по 174 странам и юрисдикциям упала до 24.18%, тот же показатель взвешенный по ВВП составил 26.3% (Asen, 2019 p. 2) то есть израильская ставка 23% просто немного ниже средних показателей, что разумно.

1.2021

Комментариев нет:

Отправить комментарий