Ярослав Романчук | Крупнейшие кредиторы и должники мира в 2023 году

Что влияет на устойчивость финансовой системы мира.

Оставайтесь в курсе последних событий! Подписывайтесь на наш канал в Telegram.

Кто из стран мира самый большой заёмщик и должник, а кто самый щедрый кредитор? Об этом можно узнать из свежего доклада МВФ «Доклад о состоянии внешнего сектора 2024. Дисбалансы смягчаются». Эксперты Фонда собрали богатый статистический материал по текущему счёту платёжного баланса, чистой инвестиционной позиции, международным резервам, реальному обменному курсу по странам, которые производят 87,7% ВВП мира.

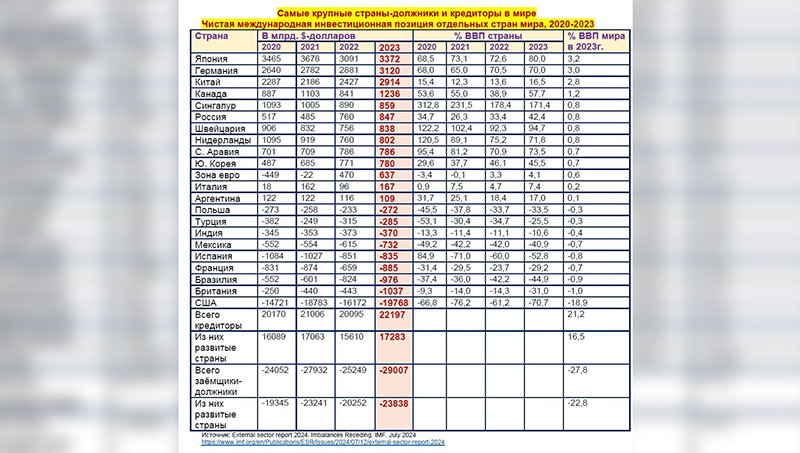

«Чистая международная инвестиционная позиция» (net international investment position (NIIP) – это разница между накопленными в стране иностранными активами и активами данной страны за рубежом. Это такой баланс активов страны с остальным миром в определённый момент. Его показатель – как барометр финансового состояния страны и её кредитоспособности. Страна в положительной чистой международной инвестиционной позицией (NIIP) – страна-кредитор, с отрицательной – заёмщик или должник.

В NIIP учитываются активы и обязательства Правительства, частного сектора и граждан. Этот показатель аналогичен индикатору «чистые иностранные активы» (net foreign assets (NFA). В нём активы разделены на прямые, портфельные, иные инвестиции, резервные активы (иностранная валюта, золото, специальные права заимствования). Обязательства классифицированы таким же образом за исключением «резервных активов».

В 2023 г. в мировой экономике объём трансграничного владения финансовых активов и обязательств, как доля мирового ВВП, остался почти таким же, как в 2022г. В мировых финансовых центрах, включая Британию, сконцентрировано 36% глобальных активов и обязательств, хотя они формируют только 7% мирового ВВП. Самым большим должником мира является США. Их чистая международная инвестиционная позиция (NIIP) ухудшилась с 61% ВВП в 2022 г. до 71% ВВП в 2023г. Среди других крупнейших стран должников отметим Бразилию, Францию и Индию. Крупнейшими странами-кредиторами в 2023 г. стали Китай, Германия, Гонконг и Япония. У финансовых центром мира NIIP составляет около 6% ВВП. Ухудшение NIIP Америки объясняется изменением цен активов, в первую очередь, акций. Это частично было компенсировано ослаблением $-доллара, хотя он оставался близким к своему пиковому значению 2002 г.

Глобальная сеть финансовой безопасности мира состоит из четырёх уровней: 1) международные резервы центральных банков, 2) двусторонние своп договорённости между центральными банками, 3) региональные финансовые договорённости, 4) МВФ. На конец 2023 г. на всех четырёх уровнях было ресурсов на $17,8 трлн. Вкупе с возможностями ФРС проводить временные своп операции, активизировать механизм соглашения об обратном выкупе для иностранных и международных монетарных органов это позволило стабилизировать мировой финансовый рынок.

Вот какие основные факторы оказывают влияние на чистую международную инвестиционную позицию (NIIP) и платёжный баланс мира в 2024 г:

■ Монетарная политика основных центральных банков мира. Здесь пока смягчения не предвидится из-за всё ещё высокой инфляции. Так что деньги по-прежнему будут дорогими. Режим обменных курсов развивающихся стран по отношению к $-доллару также будет оказывать влияние на интенсивность и характер финансовых и товарных потоков;

Учитывая состояние рынка недвижимости Китая, его влияние на устойчивость банковской системы страны с учётом рельефной тенденции оттока капитала. Вмешательство Правительства может только подлить масла в огонь;

■ динамика цен на основные сырьевые и энергетические товары. С учётом ограниченности предложения, в том числе со стороны США и ЕС из-за «зелёной» диверсии, джокер будет в руках саудитов, а также тех, кто следит за санкциями на российскую иранскую и венесуэльскую нефть;

■ интенсивность и охват протекционистский мер, в первую очередь, со стороны ЕС США и Китая. Торговая война только разгорается и грозит принести немало структурных проблем;

■ динамика цен акций на фондовых площадках США, в меньшей мене Европы и Азии. Раздутые амбиции искусственного интеллекта, как высокотехнологичных компаний могут закончится очень жёсткой посадкой на фоне стагнирующей производительности труда;

■ степень жёсткости фискальной политики основных стран мира. Режим затягивания поясов, аллокации большей части бюджетных доходов будет означать снижение спроса со стороны Государства. В такой ситуации заимствования дорогих денег может ускорить накопление кризисных явлений в сфере государственных финансов.

Комментариев нет:

Отправить комментарий