Пришло время отказаться от статистики неравенства Пикетти

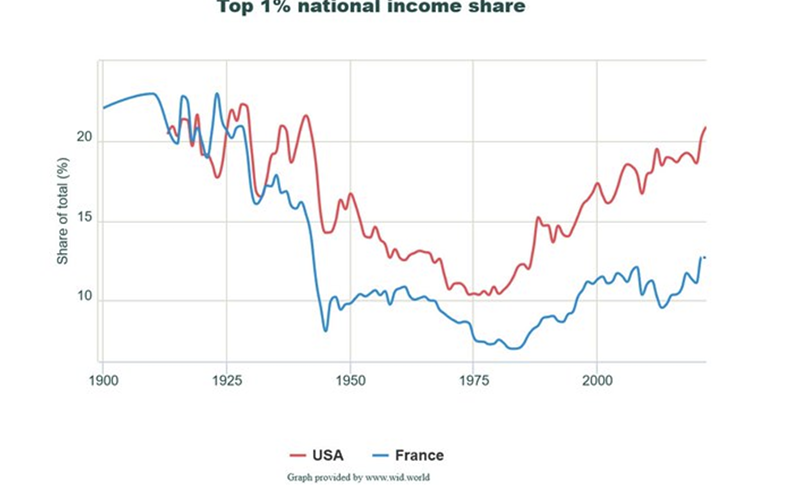

Томас Пикетти известен своей работой по оценке неравенства доходов и богатства. Эта работа сделала его “рок-звездой экономики” в глазах СМИ, поскольку он подтвердил популярный нарратив о растущем неравенстве. Статистические данные Пикетти показали устойчивую тенденцию роста неравенства в Соединенных Штатах XX века. Процесс концентрации доходов и богатства у наиболее богатой части населения отображался U-образной кривой, которая показывала, что в начале 1900-х годов уровень неравенства был высок, затем в 1940-х годах он быстро снизился и оставался низким до 1980-х годов и быстро рос до сегодняшнего дня, когда “верхний 1 процент” оторвался от остальных.

Оставайтесь в курсе последних событий! Подписывайтесь на наш канал в Telegram.

Пикетти утверждает, что сегодня неравенство в США выше, чем в 1929 году — высшей точке первой половины U-кривой. Главным виновником роста неравенства, по его мнению, является серия налоговых сокращений, которые начала администрация Рейгана. Причиной впадины его U-образной кривой Пикетти считает налоговую систему середины XX века, в которой верхние предельные ставки достигли максимума в 90 %. Серия научных статей Пикетти — часто в соавторстве с Габриэлем Зукманом и Эммануэлем Саезом — считается новым и важным вкладом в научную литературу о неравенстве.

Эмпирическая работа Пикетти и его соавторов приобрела огромное влияние на американскую политическую жизнь. Средства массовой информации часто преподносят U-образную кривую демонстрирующую стремительный рост неравенства с 1980-х годов как абсолютный факт. Политики и эксперты ссылаются на работы Пикетти, чтобы оправдать повышение налогов и программы перераспределения, и все это во имя борьбы с неравенством.

Что, если Пикетти и его команда ошиблись в цифрах? Что если неравенство растет не так быстро, как он утверждает, или что если эффект от растущей концентрации доходов уже компенсирован существующими государственными программами? Эмпирических аргументов в пользу повышения налогов или расширения государственного перераспределения больше не было бы. Таков вывод множества недавних исследовательских статей, показывающих, что статистику Пикетти можно (и нужно) отбросить в пользу более точных работ.

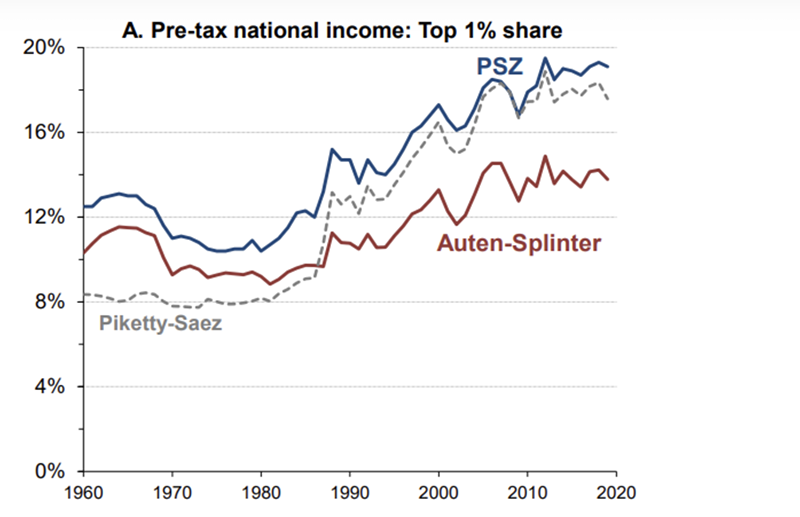

Самая последняя из них — статья Дэвида Сплинтера и Джеральда Отена в Journal of Political Economy. Отен и Сплинтер пересмотрели многие допущения, сделанные Пикетти и его единомышленниками при работе с данными с 1960 по 2020 год. В частности, для данных своего исследования они убедились, что определения доходов были последовательны во времени, что были учтены подходящие домохозяйства (так как Пикетти и др. использовали налоговые единицы, которые могут быть легко искажены демографическими изменениями), и что использовались более качественные данные. В итоге они обнаружили, что минимум доходов в середине века, описанный Пикетти, не был таким низким. Они также показали, что увеличение концентрации доходов после 1980 года было гораздо умереннее, чем утверждал Пикетти.

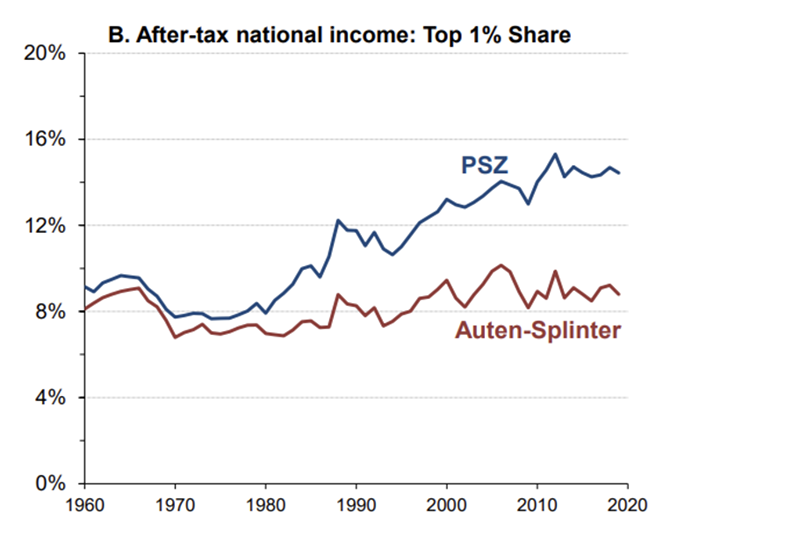

В основной статье Пикетти и Саеза верхний 1 процент получал 9 процентов всех доходов до уплаты налогов в 1980 году против 20 процентов в 2020 году. В улучшенном варианте Отена и Сплинтера эти доли составляют 9 % и 14 % соответственно. После учета трансфертов и налогов (чего Пикетти и Саез не делают) Отен и Сплинтер не находят практически никаких изменений с 1960 года. До сих пор защитники Пикетти объясняли различия разными предположениями о методологии и расчете приписываемых частей их серий (то есть, оценок или расчетов, которые не основаны на прямых данных, а скорее выведены или предположены на основе других данных или методологических подходов. Такие оценки используются для заполнения пробелов в данных или для представления переменных, которые трудно измерить напрямую, — прим.ред.) Но работа Отена и Сплинтера показывает, что эти предположения имеют большое значение, что означает, что версия Пикетти больше не является авторитетным стандартом для оценки уровней неравенства.

В нашем рабочем документе мы оставили в стороне спорные вопросы, связанные с интерполяцией, и сосредоточились только на способах, которыми Пикетти и его соавторы обрабатывали основную налоговую статистику. На протяжении их эмпирических исследований, которые охватывают сто лет, в нескольких точках они меняли подходы к оценке общей суммы дохода, заработанного в Соединенных Штатах каждый год. Эта цифра позволяет им рассчитать процент от этих доходов, который достался 1 проценту самых богатых, используя данные налоговых деклараций

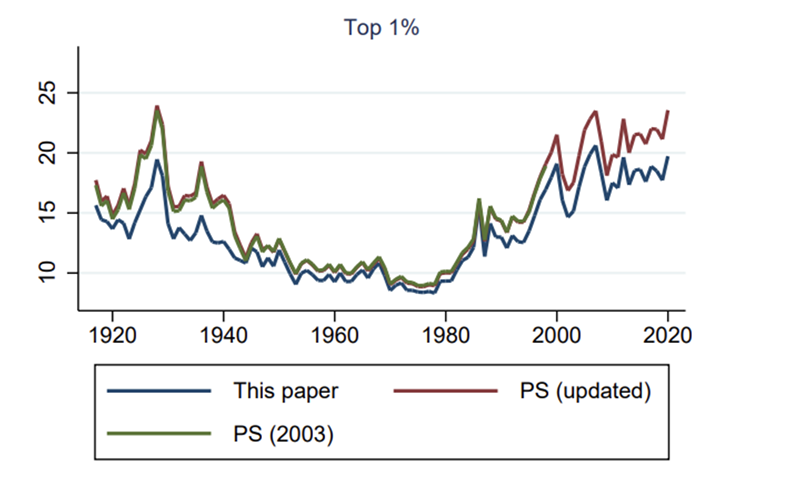

Как ни странно, самые радикальные методологические изменения Пикетти происходят в критически важных точках его U-кривой, например, в месте резкого снижения неравенства доходов, которым он считает период Второй мировой войны. В эти годы происходил пересмотр налогового кодекса, который стандартизировал методы сбора и предоставления данных о доходах в Налоговое управление. Мы обнаружили, что Пикетти и его соавторы не смогли должным образом скорректировать изменения в учете и использовали неточную оценку общих доходов населения. Подобные ошибки характерны для всей серии исследований Пикетти-Саэза.

Сделав поправку на это обстоятельство, мы обнаружили, что Пикетти и его соавторы склонны занижать совокупные доходы населения, тем самым искусственно завышая доли доходов самых богатых. Однако они делают это непоследовательно, так как наибольшие занижения приходятся на периоды 1917-1943 годов и с 1986 года по настоящее время. Эти ошибки точно соответствуют двум самым высоким периодам неравенства — двум хвостам U-образной модели. Переход к методологии, которая делает то же, что и Пикетти с соавторами, но делает это более строго (мы тщательно собираем данные о компонентах национальных счетов по годам, а не используем “правило большого пальца”, как они), показывает, что 40 % различий между Пикетти и работой Отена и Сплинтера объясняется методологическими противоречиями первого.

В более ранних работах, опубликованных в журналах The Economic Journal и Economic Inquiry, мы также обнаружили другие признаки небрежного отношения Пикетти и его единомышленников к источникам данных до 1960 года. Они использовали противоречивые определения, чтобы связать разрывы в налоговых записях. Они опускали некоторые записи о подаче налоговых деклараций, неправильно прочитав свои источники данных. Они принимали произвольные решения о том, как вменять пробелы в своих данных, и использовали ненадежные коэффициенты для оценки влияния изменений в бухгалтерском учете Налогового управления. Исправив все эти проблемы, мы обнаружили, что в 1920-х годах неравенство было гораздо ниже, чем это представляется. Спад начался не в 1940-х — он начался в 1929 году и почти две трети его завершились к 1941 году. Опять же, впадина в середине века была не такой глубокой, как изображалось. Сочетание всех подходов — коррекции до 1960 года и последовательной методологии на протяжении столетия — можно увидеть на графике ниже, где U-кривая выражена гораздо слабее и находится на более низком уровне.

Многие из этих моментов подтверждаются и в других работах. Достаточно привести лишь небольшой их перечень, чтобы убедиться в этом. Миллер и др. в статье в журнале Review of Political Economy показали, что большая часть прироста с 1986 года и далее обусловлена поведением, связанным с изменением налогов в результате налоговой реформы 1986 года. Армор и др. в статье в American Economic Review показали, что правильное измерение прироста капитала устраняет весь прирост с 1989 года. В последующей работе, опубликованной в Journal of Political Economy, Армор и др. подтвердили этот вывод. И наконец, исследование Национального бюро экономических исследований, проведенное Смитом и др., подтвердило, что все эти выводы применимы и к неравенству богатства. Более того, работа Сильвена Катрина и др. из Пенсильванского университета показывает, что Пикетти и его команда не смогли должным образом учесть роль социального обеспечения, которое — если его включить — по сути нивелирует эволюцию неравенства богатства.

В обычной ситуации эти выводы стали бы поводом для пересмотра общепринятых представлений о Пикетти. Проблемы с его базовой статистикой теперь хорошо задокументированы, и на смену им пришли новые более качественные оценки. Эти оценки складываются в более слабую U-образную кривую с другими сроками и масштабами развития. Большая часть спада до впадины больше не связана с изменением налоговых ставок, а скорее с последствиями Великой депрессии. Большая часть роста после 1986 года — это бухгалтерский обман, и, вероятно, его лучше отнести к изменениям в отдаче от образования в 1970-х, 1980-х и 1990-х годах, которые с тех пор стабилизировались. В целом, причинно-следственная связь между высокими налогами и низким уровнем неравенства (или обратная ситуация) больше не прослеживается в скорректированных данных, которые показывают гораздо более тонкую эволюцию верхнего уровня доходов с течением времени. Действительно, один из основных выводов Отена и Сплинтера состоит в том, что доля верхнего 1 % за последние 60 лет стабильно держалась на уровне 8 %.

По мере развития исследований и измерений неравенства основные оценки Пикетти (и его команды) устаревают и могут быть отнесены к области истории экономической мысли. Однако сейчас Пикетти называет всех, кто отказывается принимать его статистику, “отрицателями неравенства” и говорит, что это равносильно отрицанию изменений климата.

Критики не отрицают неравенства. Они просто хотят измерить его правильно. Собственные данные Пикетти вызывают серьезные сомнения и открыты для возражений, на которые он просто не хочет отвечать. Присвоение его критикам ярлыка «отрицателей» является способом обхода многих проблем в его собственной работе. Это само по себе служит основанием не только для отказа от его оценок, но и для пренебрежения любыми его будущими исследованиями из-за плохого академического поведения

Перевод: Наталия Афончина

Редактор: Владимир Золоторев

Комментариев нет:

Отправить комментарий