Расчеты показывают, что семья с уровнем доходов и расходов американского среднего класса в России окажется банкротом

ЗАБРАТЬ СЕБЕ

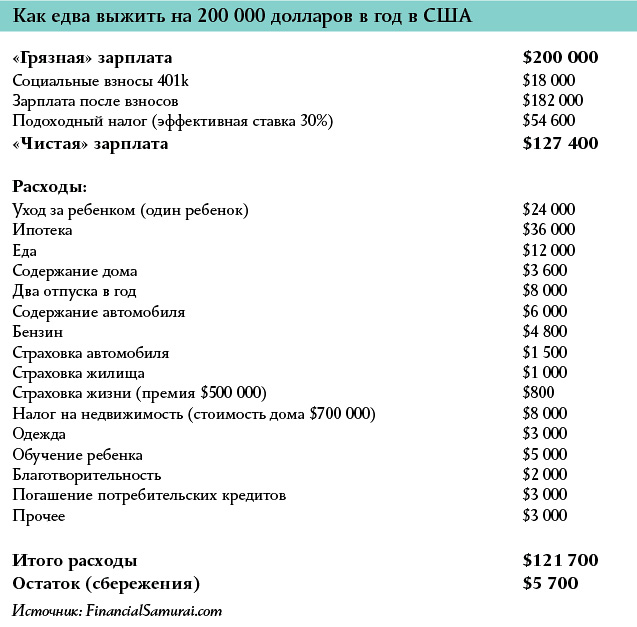

Спасибо Алине Ананьевой, Исааку Беккеру и Financial Samurai: благодаря им мне на глаза попалась табличка «как едва выжить на 200 тыс. долларов в год в США». Табличка представляет собой бюджет семьи с одним ребенком до 13 лет, домом в ипотеке за 700 тыс. долларов, двумя машинами. Семья откладывает 18 тыс. в год на пенсию. С учетом размера налога на недвижимость (более 1% от стоимости дома) и самой стоимости дома, можно предположить, что семья живет в благополучном ближнем пригороде большого развитого города типа Нью-Джерси (Нью-Йорк) или на худой конец Нью-Роксбери (Бостон). В расчете грамотно учтены налоги, которые составят сумму payroll taxes, Medicare tax и income taxes, берущихся в сумме и с работодателя, и с работника.

В таблице, правда, есть несколько небольших ошибок. В приличном районе приличный childcare не будет стоить больше $1000 на ребенка в месяц. Это еще 12 тыс. экономии. Несерьезные ошибки (ипотека по 5+% годовых от общей стоимости дома в США для благополучной семьи — это чуть многовато) добавят еще тысяч пять. Итого, при более точном пересчете, семья в США в ближнем пригороде мегаполиса в собственном доме с двумя машинами, ни в чем себе не отказывая и откладывая на пенсию приличную сумму, оставляет сбережениями за год из 200 тыс. грязного дохода около 23 тыс. долларов (помимо пенсионных).

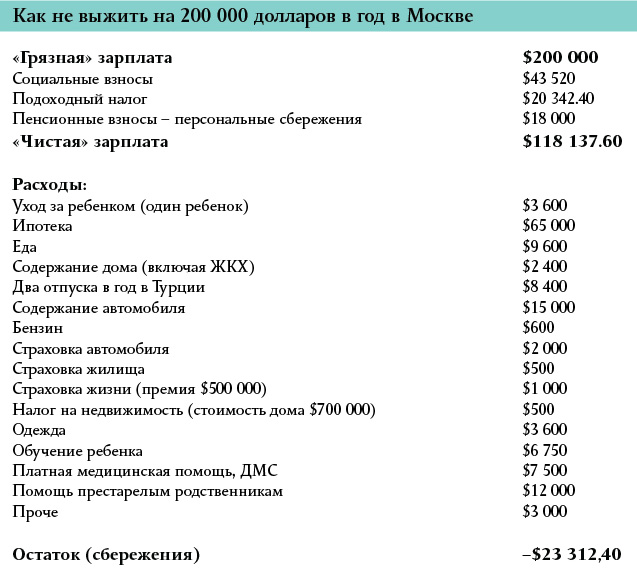

Интересно, что происходило бы с бюджетом семьи, живущей в ближнем пригороде Москвы, в доме за 700 тыс. долларов, купленном в ипотеку, с двумя машинами среднего класса? Отличий было бы очень много.

Во-первых, если работодатель выделил на этих работников по 100 тыс. долларов на человека, то объем уплаченных налогов в России будет почти 64 тыс. долларов против 40 тыс. в США (мы говорим о социальном, пенсионном и медицинском страховании). Кроме того, в России нет 401к, а есть банкротная пенсионная система, оперирующая в рублях и уже сейчас выплачивающая пенсии, на которые невозможно прожить. Молодые родители, если они в здравом уме, должны откладывать на пенсию сами. Поэтому те же 18 тыс. будут уже частным сбережением на пенсию, и «чистыми» у семьи останется не 140 тыс., как в США, а 118 тыс.

Мы привыкли считать, что у нас жизнь дешевле, а оказывается, примерно на 45 тыс. долларов в год дороже

Далее: эффективная ставка ипотеки в России (считаем 70% от стоимости, 11% годовых + 1% комиссии + погашение за 20 лет) — это где-то 13% годовых. То есть годовой расход на ипотеку будет составлять 65 тыс. долларов. Расходы на машины тоже будут другими: две машины по 25 тыс. долларов каждая (это лучше, чем американский аналог, учтенный в кейсе) будут меняться раз в 5 лет в среднем, теряя в цене по 15 тыс. долларов. То есть в год расходы на две машины составят 6000 долларов амортизации + около 5000 долларов бензин (ездим из пригорода) + 4000 ТО, колеса и пр.

Еще одним серьезным расходом будет помощь престарелым родителям обоих взрослых членов семьи: минимум 1000 долларов в месяц уйдет на четырех «стариков», получающих мизерную пенсию.

Конечно, расходы на газ будут сильно ниже, чем в США, пониже будут расходы на ребенка. Но появятся расходы на дополнительную медицинскую страховку и частную медицину: ОМС в России (в отличие от США) долго выживать не позволяет. В общем, калькуляция показывает, что такая семья… будет тратить в год на 23 300 долларов больше, чем зарабатывает!

Это неожиданный вывод: мы привыкли считать, что у нас жизнь дешевле, а оказывается, примерно на 45 тыс. долларов в год дороже.

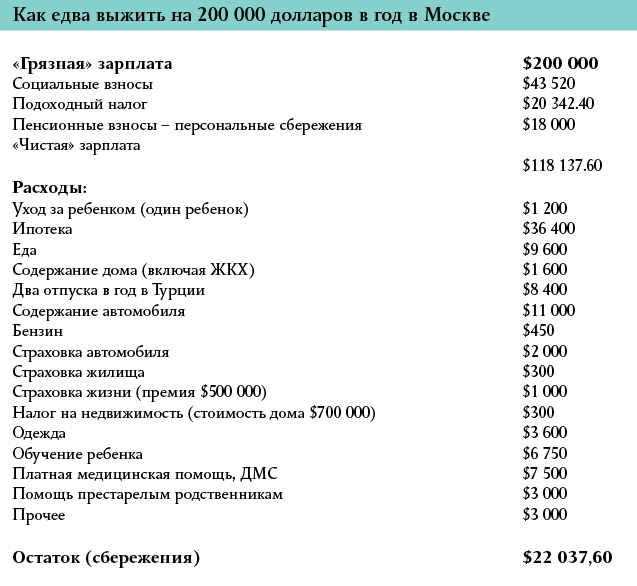

Но мы, конечно, здесь немного жульничаем. Зачем такой семье в России тратить на дом 700 тыс. долларов? Аналогичные американскому дома в ближнем Подмосковье будут стоить примерно 400 тыс. долларов. Примем эту оценку и переселим семью. Теперь ипотека будет им обходиться в 36 400 долларов в год. Машинам не обязательно стоить аж 25 тыс. долларов каждая, хватит и 15 тыс., с residual в размере 5000, итого 4000 амортизации + 4000 на бензин + 3000 на все остальное = 11 тыс. долларов в год. Старики перебьются: сократим помощь до 250 долларов в месяц на всех (типа только подарки к праздникам).

Ну что, нам удалось — теперь подмосковная семья экономит в месяц примерно столько же, сколько американская! В чем же разница в их жизни? Американская семья живет под Нью-Йорком. Они пользуются великолепной инфраструктурой, американской медициной, в том числе в случае тяжелых заболеваний, ребенок сможет учиться за 10–12 тыс. долларов в год (in-state charge for local colleges) в одном из лучших вузов мира, и для поступления в него не нужны репетиторы. Они живут в стране, где средняя продолжительность жизни 79 лет, число убийств 4,6 на 100 000 в год, и, самое главное (мы считаем, что оба родителя работают), они входят в 9,5% семей с наибольшим персональным доходом (см. здесь), то есть представляют собой нормальный upper-middle class.

Российская семья живет в стране, где средняя продолжительность жизни на 9 лет (или на 12,5%) ниже, чем в США, а количество убийств на 100 000 в год — 9,2, то есть ровно в два раза выше

Российская семья живет под Москвой, в окружении разбитых дорог, котлованов и брошенных строек, с периодически (правда, уже реже, чем 10 лет назад) гаснущим светом. Она боится использовать бесплатную медицину и, даже доплачивая за обслуживание, не может получить качественного лечения — ЕМС пока не для них. Про тяжелые заболевания вообще можно забыть: чтобы их лечить, надо будет тратить десятки тысяч долларов, российские компании такие случаи не страхуют. Они покупают еду низкого качества (мы так договорились). Ребенок из этой семьи сможет учиться в вузе из третьей сотни мирового рейтинга, если предварительно заплатит репетиторам, в итоге его образование будет стоить не сильно меньше, чем для американского ровесника, но качество его будет ниже. Об обучении в США он может не мечтать: как не местному ему надо будет платить по 40–50 тыс. долларов в год. Российская семья живет в стране, где средняя продолжительность жизни на 9 лет (или на 12,5%) ниже, чем в США, а количество убийств на 100 000 в год — 9,2, то есть ровно в два раза выше. Но самое главное, эта семья принадлежит к примерно 0,3% счастливцев с доходом на двоих человек не ниже 377 тыс. рублей на взрослого в месяц — это фактически богачи.

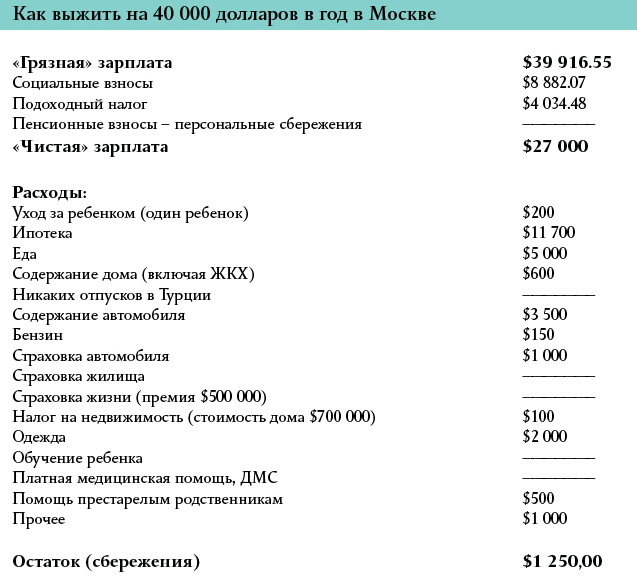

Остается логичный вопрос: а как же живет семья в Подмосковье, если она, как изученная нами американская, находится на рубеже 9,5% самых обеспеченных семей (то есть 9,5% семей имеют доход больше, остальные — меньше)? В такой семье в России каждый из родителей зарабатывает где-то по 70–75 тыс. рублей в месяц (естественно, после сборов и налогов работодателя, до подоходного налога), или (уже за вычетом подоходного) 27 тыс. долларов в год на семью.

Такая семья не откладывает деньги на старость — не с чего. Она не живет в доме — ее возможностей хватает только на ипотеку двухкомнатной квартиры в Новой Москве, стоимостью 90 тыс. долларов. Она не ездит в Турцию — деревенский дом бабушки дешевле. Она не тратит деньги на обучение ребенка — пусть учит государство. Она имеет одну дешевую машину. Никаких страховок — ни жизни, ни имущества. Никакой частной медицины — больше спорта на свежем воздухе (клуб тоже не по карману). Одежда самая необходимая; еда — без праздничной; старики обойдутся пятьюстами долларами на всех на год — сами трудно живем. При этом чуть больше 1000 долларов в год откладывается — то ли на похороны, то ли на взятки врачам, если придет серьезная болезнь.

Конечно, положение семьи с унаследованной квартирой чуть лучше: они не платят 11 700 долларов в год ипотеки; эти деньги идут на две недели в Турции (или 10 дней в Сочи), остальное растекается по еде, одежде, старикам, урокам английского для ребенка.

Что из всего этого следует? Во-первых, если вам чудесным образом предоставлен выбор, в какой стране (США или России) добиваться сравнительного успеха, опередив 90% сограждан по доходам, смело выбирайте США: жить будете несравнимо лучше. Во-вторых, если вам повезло, работодатель готов платить вам с женой по 100 тыс. долларов в год зарплаты, и предлагает выбор — жить в России или США, смело выбирайте США: жить будете пусть не кардинально, но лучше. И наконец, когда вам будут рассказывать, что «в США жизнь дороже», смело можете отвечать: «Да, и поскольку мне моя жизнь дорога, я хочу жить там». Там не жизнь дороже, а ее качество выше.

Андрей МОВЧАН

Комментариев нет:

Отправить комментарий